【轉載】產創條例翻修 力助產業安心布局、投資台灣

報導:陳宗慶/中時電子報

時間:2019年12月13日

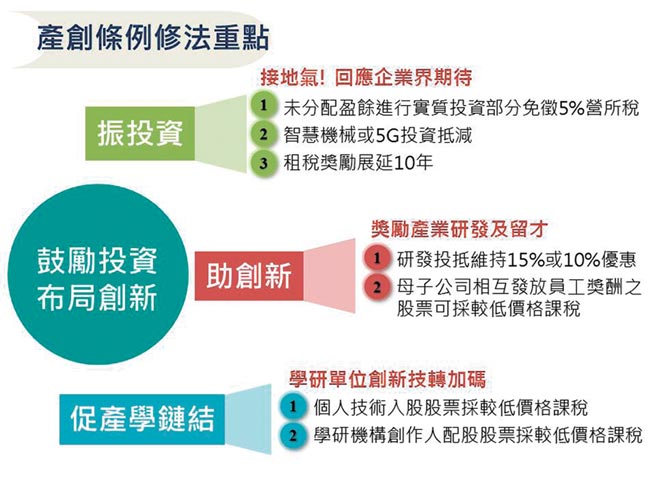

隨著全球數位科技與智慧製造快速崛起,加上美中貿易戰摩擦影響產業布局,台灣產業投資環境面臨諸多新挑戰。產業創新條例(產創條例)協助台灣產業因應當代情勢發展,扮演著重要經濟法規的角色。由於租稅優惠條文將於今(2019)年底落日,為提供產業持續及穩定的投資環境,引導產業創新研發及智慧升級轉型,產創條例於今年完成翻修,除了將租稅優惠措施延長10年,也因應產業發展需求,增訂相關規定,替產業界注入強心針。

一、回應產業界期待 產創條例首度納入設備投資抵減

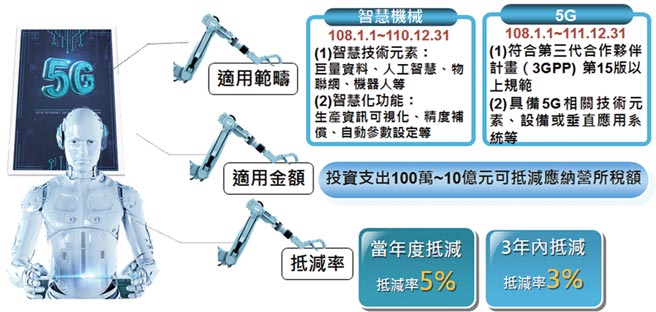

今年產創條例增訂第10條之1智慧機械或5G投資抵減短期(3+1年)租稅優惠措施,格外受產業界矚目。因應智慧製造成為國際趨勢,搭配新一代5G行動通訊技術發展,智慧升級、數位轉型成為現階段產業政策的重要目標。瞄準智慧化潮流,政府將「智慧機械」列為5+2產業創新政策之一,並執行智慧機械產業推動方案,不僅推動智機產業化,也鼓勵各產業智機化、數位化,扮演引領台灣機械產業從發展精密機械升級為智慧機械的重要推手,帶動相關產業的就業機會與商機。

由於購置智慧機械經費較大,對台灣多數資源不充裕的中小企業來說,導入智慧化的能力有限,產業界期待政府能提供誘因以導入智慧化;終於在經濟部與財政部的努力之下,今年於產創條例首度納入智慧機械或5G投資抵減,讓各行業在發展智慧化初期就享有租稅優惠,加速台灣邁向產業智慧化、生活智慧化的目標。

經濟部表示,智慧機械從2019年1月1日起施行至2021年12月31日止,為期3年;5G則從2019年1月1日起施行至2022年12月31日止,為期4年;同一課稅年度內總投資金額達新臺幣100萬元以上、10億元以內,提供完整投資計畫及相關付款憑證,經中央目的事業主管機關審核通過,即可選擇以抵減率5%(當年度抵減完畢)或3%(3年內抵減完畢)抵減應納營利事業所得稅額,且每一課稅年度以申請一次為限。提醒有意願投資智慧機械及5G的業者,可要把握這3+1年的適用期間,加速投入智慧化發展。

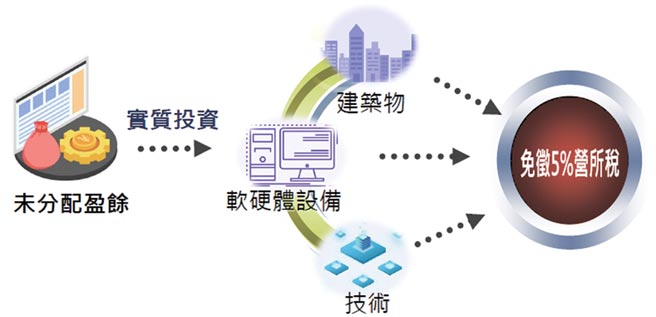

二、放心拚經濟 未分配盈餘用於實質投資可免5%營所稅

另一項受關注的優惠條文是增訂第23條之3,即日起業者以未分配盈餘實質投資於生產或營運所需建築物、設備或技術,投資金額將可列為未分配盈餘減除項目,免加徵5%營所稅,有利於業者以自身獲利進行投資,租稅負擔減少,公司資金運用更有效率。

在申報流程上,也更加的簡便,業者不用事先提供投資計畫專案核准,只要在辦理未分配盈餘申報時,依規定填報並檢附投資證明文件送所在地稅捐稽徵機關,即可適用優惠。

三、美中貿易戰持續延燒 租稅優惠措施展延10年穩定投資環境

美中貿易戰讓整體國際情勢變得不穩定,不易提高業者的研發投資意願;加上中國大陸又加大研發力道,挖角相關人才,成為台灣產業升級轉型的障礙。透過今年產創條例修法展延租稅優惠措施10年,穩定台灣投資與創新環境,讓產業能長期投資台灣、安心布局,對整個國家的經濟成長都有幫助。

因應產業發展實務,除了增訂上述2項租稅優惠措施,也鬆綁部分租稅優惠適用範疇,讓產業創新環境能夠更加完善:

(一)延長租稅優惠措施10年:現有的租稅優惠包括研究發展投資抵減、研發支出加倍減除、技術入股或創作人配股、員工獎酬孰低課稅、有限合夥創投採透視個體概念課稅、天使投資人租稅優惠,以及新增的未分配盈餘減除規定等,都施行至2029年12月31日止。

(二)放寬租稅優惠適用範疇:1、個人技術入股(§12-1)或學研創作人獲配股票(§12-2)得適用孰低緩課稅:個人轉讓智慧財產權取得股票、以及學研創作人依科學技術基本法獲配股票時,符合持股達2年等條件,由原先僅能選擇在「轉讓時」以轉讓價格課稅,修正為可在「取得時」或「轉讓時」兩個時間點的價格,選擇價格較低者申報。但公司及有限合夥事業轉讓智慧財產權,仍維持於股票實際轉讓時以轉讓價格課稅。

2、母子公司互相發放員工獎酬股票得適用孰低緩課稅(§19-1):修法前,集團內僅有母公司發放獎酬股票給員工可適用孰低緩課稅;配合2018年公司法修法放寬員工獎酬股票發放範圍,本條也隨之修正,集團內的母子公司互相給予員工獎酬股票,都可以適用孰低緩課稅,不但使員工的受益程度提高,也讓集團留才攬才佈局更便利。

3、一次募資到位超過3億元之有限合夥創投得採透視個體概念課稅(§23-1):符合每年投資國內產業達「實收出資總額」50%規定的有限合夥創投事業,於營利事業階段不課營利事業所得稅,盈餘分配至合夥人時才課所得稅,但對於一次募足或初期資本額較大的事業,可能因短期內無法投資國?企業達其出資總額50%,而無法適用優惠;修法後,針對設立當年度實收出資額達3億元的有限合夥創投事業,可以採逐年「決定出資總額」的方式,投入其50%於國內產業並符合相關條件,同樣能享有租稅優惠。

四、因應產業特性調整中小企業也能適用租稅優惠措施

產創條例租稅優惠適用對象,沒有產業別及企業規模的限制,但對於台灣眾多的中小企業主而言,申請適用租稅優惠的業者相對較少,政府也不斷調整精進相關作法,幫助中小企業申請適用各項租稅優惠;例如在研發投抵方面,中小企業只要符合「中小企業研究發展支出適用投資抵減辦法」的基本要件,並具備一定創新程度,就能申請適用租稅獎勵;在智慧機械或5G投資抵減方面,特別採用電子化申辦方式,簡化申請流程,提高行政作業效率,系統也將於明(2020)年1月1日正式上線,歡迎廣大的中小企業於年度申辦期間申請適用。

五、優化台灣投資環境 政府責無旁貸

台灣產業正面臨升級轉型的關鍵,優化台灣投資環境,是政府刻不容緩的工作。近期美中貿易戰驅動許多台商回台投資,經濟部提醒,回台投資的台商其投資或擴廠部分產線具備智慧技術元素或智慧化功能並符合相關條件之下,除可適用產創條例相關規定之外,亦可同時申請適用「歡迎臺商回臺投資行動方案」,此外原先在台灣投資的企業也能申請適用「根留臺灣企業加速投資行動方案」或「中小企業加速投資行動方案」,享有關於土地、人力、水電、融資貸款等優惠措施,以加速建置智慧化產線。

產業健全發展是維持經濟穩健成長的原動力,面對快速變遷的產業動態,經濟部持續不遺餘力完善投資環境、推動產業升級轉型。透過產創條例歷次修法,相關規定更能貼近產業需求,產業界也相當支持;政府也再次呼籲,期盼各界能善用產創條例提供的相關資源,根留台灣安心投資、升級創新台灣。